2021年我国奶类产量继续增长,乳制品加工量大幅增长,奶类消费水平增至历史高位,乳制品进口增速加快。全年生鲜乳收购价格继续高位运行,年内保持相对稳定,年平均价格创近5 年以来新高;乳制品零售价格继续小幅上涨,鲜奶零售价格和奶粉零售价格均上涨,奶粉涨幅高于鲜奶。2023 年预计国内生鲜乳供应充足,考虑饲料成本将进一步上涨,生鲜乳成本居高不下,在供应充足的情况下,价格将维持高位运行。同时,在后续产业发展过程中,需要重点关注饲料成本全面上涨、进口量持续增长且来源集中度过高和奶源自给率下跌等问题。

1.1 牛奶和奶类产量继续增长,奶制品加工量保持增长

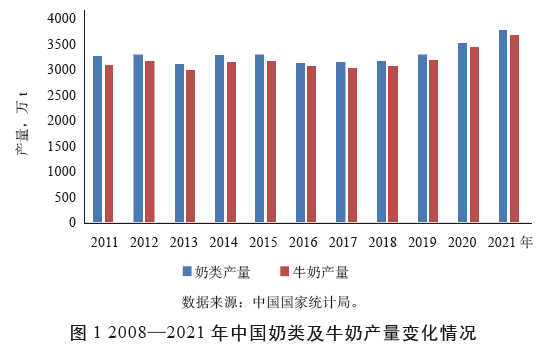

近年来,党中央、国务院高度重视奶业发展,连续出台多部文件促进奶业振兴,并产生实效。据测算,2021 年奶类产量估计为3 777 万t(目前中国国家统计局仅公布了2021 年牛奶产量3 683 万t,2021 年全年奶类产量按照2020 年牛奶占奶类总产量97.5% 的比重推算),比上年增长7.0%,其中,牛奶产量3 683 万t,较上年增长7.1%(图1)。

中国奶制品加工量继续保持增长,在年内呈逐月放缓趋势。根据中国国家统计局数据,2021 年,我国奶制品产量3 031.66 万t(统计口径仅为进入乳品加工厂,不包括牧区自制特色产品),比上年增长9.4%,其中,液态奶制品产量2 842.98 万t,比上年增长9.7%;奶粉产量97.94 万t,比上年增长1.8%。中国奶制品加工集中度进一步提高,其中河北省、内蒙古和山东省奶制品加工量分列全国前3 位,分别占全国的13.1%、12.1% 和8.0%,排名前10 位的省份和地区加工量累计达到2 071.43 万t,占全国总加工量的68.3%。甘肃产量比上年增长50.4%,增幅为全年最快;海南省产量下降14.7%,降幅最为明显。

1.2 奶类消费水平达到历史高位,需求增长继续享受“疫情红利”

2021 年,我国奶类消费量(表观消费量,后文简称奶类消费量)为国内奶类产量3 777 万t与奶类净进口量2 194 万t ①之和(①包装牛奶和酸奶按1:1 计,其他乳制品按照1:8 系数折算,全年进口乳制品折合鲜奶约2 210.6 万t,出口乳制品折合鲜奶约16.6 万t,净进口约2 194 万t),约为5 972 万t,以14.12亿人口计,人均奶类消费达到42.3 kg的历史最高水平,比上年增长10.2%,明显高于近10 年3.7% 的平均消费增长率,消费增幅处于历史高位。按照《中国居民膳食指南(2016)》中推荐量每日300 g 水平计,已经达到推荐量的38.6%,比上年提高3.6个百分点。近年来,随着经济发展和居民收入水平的提高,我国奶类消费结构发生显著变化,液态奶消费比重不断下降,干乳制品消费占比有所提高。据尼尔森IQ 零售研究②(②尼尔森研究数据覆盖范围不包含内蒙古、新疆、西藏等省区,与国家统计局统计口径有差异;从渠道上看,尼尔森汇报的渠道是大卖场、超市、小超市、便利店、食杂店+ 母婴店(婴配粉)+ 部分电商京东、淘宝、苏宁等,不覆盖学校、医院等特殊渠道、2020 年因疫情催发非常多新形势的销售渠道,如O2O、社区团购、微信小程序、社媒/ 内容电商(抖音、小红书、快手等),以及奶茶烘焙行业等新业态渠道),2021 年,我国液态乳制品总销售量达1 665.98 万t,比上年增长2.4%。分品种看,常温酸奶与低温酸奶销量与上年相比分别下降3.3% 和12.1%。纯奶方面,常温纯牛奶累计销量673.34 万t,比上年增长8.2%;低温鲜奶市场加速发展,销售量57.84 万t,比上年增长17.2%。其他乳制品方面,婴幼儿配方奶粉、成人奶粉销量继续保持增长,增速分别为1.2% 和10.3%;奶酪销售量增长速度较快,同比增长33.2%。

1.3 乳制品贸易量大幅增长,仍以进口为主

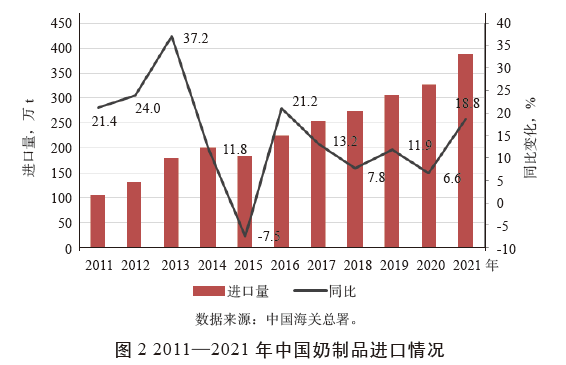

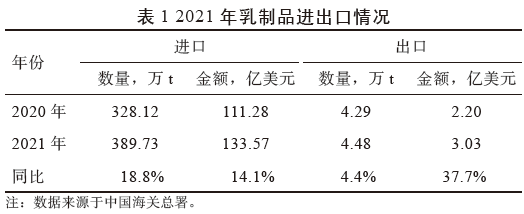

据中国海关总署统计,2021 年,我国乳制品进口量389.73 万t,同比增长18.8%;进口额133.57 亿美元, 同比增长14.1%,进口来源地主要集中在新西兰、欧盟、美国、澳大利亚、白俄罗斯等国家和地区(图2)。

据CLAL数据,2021 年,按进口量排名前3 位的新西兰、欧盟(27 国)和美国分别占我国乳制品进口总量的37.5%、37.2%、10.2%,上述3 个来源地的乳制品占到我国进口乳制品总量的85%,仅新西兰一国就占到我国乳制品进口量约四成。奶制品出口量4.48 万t,同比增4.4%;出口额3.03 亿美元,同比增37.5%(表1)。

总体看,2021 年乳制品进口速度加快,其中,液态奶进口129.61 万t,同比增长20.9%,干乳制品进口260.13 万t,同比增长17.7%。从具体品类看,大包粉和奶酪进口增长较快,同比增速均达到30% 以上,分别为30.2%、36.3%。包装牛奶进口126.85 万t,同比增22.0%;酸奶延续下降趋势,进口量2.76 万t,同比减14.0%;2021 年生猪市场低迷带动乳清粉进口增速趋缓,全年进口72.33 万t,同比增15.5%。受烘焙、奶茶等奶制品新业态驱动,全年奶油进口量13.10 万t,同比增长13.3%。

1.4 生鲜乳年均收购价创历史新高,鲜奶和奶粉零售价均上涨

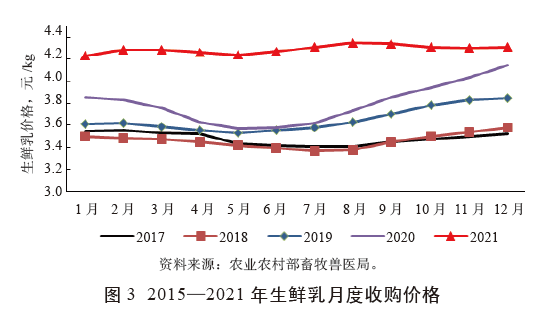

受饲料价格助推以及国际海运价格上涨等因素影响,2021 年生鲜乳价格保持高位运行,据农业农村部畜牧兽医局数据,全年价格在4.20 元/kg 以上,年均价格4.27 元/kg,同比上涨12.7%,创历史新高。全年价格走势不同于往年,年内总体保持平稳。具体来看,生鲜乳价格在1—4月份高位震荡,5—8月份逐步上涨,涨幅为3.0%;8月份后,乳制品消费增速下降,企业库存充足叠加牛奶产量增加,市场供应充足,乳品企业收奶动力减弱,导致生鲜乳价格反常态连续3个月逆市下行,累计跌幅为1.0%(图3)。

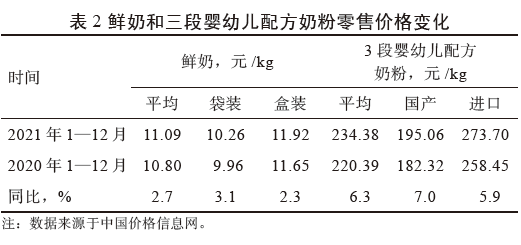

鲜奶和婴幼儿配方奶粉零售价格均上涨。受上游生鲜乳价格高位运行的影响,城市鲜奶和奶粉零售价格同比均上涨。根据中国价格信息网监测,2021 年,全国监测城市鲜奶平均零售价为11.09 元/kg,与上年相比上涨2.7%。其中,袋装鲜奶平均零售价格为10.26 元/kg,与上年相比上涨3.1%;盒装鲜奶平均零售价格为11.92元/kg,与上年相比上涨2.3%。全国监测城市3 段婴幼儿配方奶粉平均零售价格为234.38 元/kg,与上年相比上涨6.3%。其中,国产3 段婴幼儿配方奶粉价格为195.06元/kg,与上年相比上涨7.0%;进口3 段婴幼儿配方奶粉价格为273.70 元/kg,与上年相比上涨5.9%(表2)。

2.1 国内生鲜乳收购价格继续高位运行

展望2022年,春节期间乳制品消费需求增强,预计国内原料奶供应相对偏紧,短期内奶价高位运行。春节后,消费需求季节性下降,同步考虑疫情红利逐步消退,人口出生率连续4年下跌,乳制品消费将保持一定比例的刚性增长,增速将有所放缓;叠加国内产能持续释放,价格稳中略跌。乳制品进口量增幅加大,较大的价格优势将继续挤占国内生鲜乳的价格空间。由于玉米、豆粕价格高企,饲草料中的苜蓿草、燕麦草进口价格持续攀升,以及国内青贮价格大幅上涨,都将进一步推高饲料成本,预计2022年饲料成本将进一步上涨,在供应充足的情况下,价格高位运行。

2.2 国际市场乳制品价格将震荡上行

随着世界经济的复苏,乳制品消费恢复增长,2021 年世界奶业主产国奶产量增长有限,美国和新西兰同比分别增1.4%和0.1%,而欧盟和澳大利亚的奶产量同比分别降0.3% 和0.9%,全球乳制品供应偏紧。同时,国际上玉米和豆粕等饲料价格以及石油、天然气价格的上涨助推乳制品价格上行,新西兰、欧盟、巴西等奶业主产国生鲜乳平均价格涨幅较大,黄油、脱脂奶粉和全脂奶粉的平均价格比2020 年分别上涨27.0%、23.2% 和19.6%。2022 年,主要生产国原料奶产出下降进一步加剧全球乳品供应趋紧,进口价格上涨及进口受限都将支撑原料奶价格高位。

3.1 饲料成本全面上涨

2021 年极端雨水天气导致青贮饲料价格大幅上涨,受灾严重的几个省份,如河南、河北、山东、陕西等省份,青贮玉米收储成本平均每亩(1 亩=1/15 hm2)增加100~150元,有的地区完全成本超过700元/t,是我国奶牛养殖历史上成本涨幅最高的1 年。进口方面,2021 年进口苜蓿干草178万t,同比增长31.3%,受海运影响,5月份以来进口价格明显上涨,2021年平均到岸价382美元/t,同比上涨5.8%,尤其12月份,价格达到421 美元/t,创中美贸易战以来新高,加上我国青贮供应不足,进口量将加大,也会助推养殖成本上涨。为此,饲料成本对生鲜乳价格的影响应予以关注。

3.2 进口量持续增长且来源集中度过高

CLAL 数据显示,2021 年,按进口量排名前3 位的新西兰、欧盟(27 国)和美国分别占我国乳制品进口总量的37.5%、37.2%、10.2%,上述3个来源地的乳制品占到我国进口乳制品总量的85%,新西兰、欧盟乳制品占到我国进口乳制品总量的近75%。2022 年,我国与新西兰正式签署中新《中华人民共和国政府和新西兰政府关于升级< 中华人民共和国政府和新西兰政府自由贸易协定> 的议定书》,进一步降低了来自新西兰的乳制品关税,此举将推进新西兰乳品对中国的出口。需要关注的是,2021年我国来自美国的乳制品迅速增长,尤其是来自美国的大包粉进口量迅猛增长,同比大增101.7%。此外,澳大利亚是我国进口乳制品的第四大来源国,2020年以来,中澳贸易摩擦不断升级,更有澳大利亚的议员提出禁止向中国出口婴幼儿配方奶粉,双边贸易摩擦已经对中澳奶业贸易带来影响,2021 年我国从澳大利亚进口乳制品份额占7.0%,比2020 年下降了0.5个百分点。

3.3 奶源自给率降至历史低位

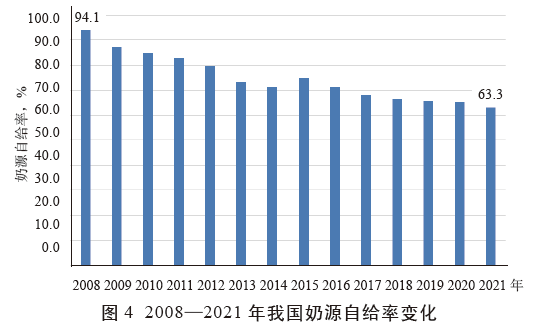

据农业农村部食物与营养发展研究所测算,2021 年,我国奶源自给率进一步下跌至63.3%,较2020 年低2.2 个百分点,为近5 年来最大跌幅(图4)。近年来,国务院办公厅、农业农村部等国家和部委层面均围绕奶业做强做优先后出台一系列指导意见和行动方案,确立了70% 自给率的保障目标。但由于核心竞争力缺乏,2008 年以来,我国奶业自给率持续下降,明显低于国家安全保障目标。国内奶类产量虽有所增长,但面对居民奶类消费需求不断增加,仍有供应缺口。奶类进口量不断增长是导致奶源自给率下降、产业总体安全面临严峻形势的原因。2019年后国内奶源基地快速扩张,产量大幅增长,2019—2020 年奶源自给率稳定在66%。虽然国内产能有所释放,但消费需求旺盛,仍然需要进口作为重要补充,2021 年乳制品进口大幅增长(折原奶2 210.6 万t),奶源自给率明显下降。

4.1 推动粗饲料本地化种植,有效控制成本

在奶牛饲料成本高涨的情况下,建议大力倡导挖掘牧场所在地可利用的、质量较好的粗饲料资源,因地制宜发展本土粗饲料,加强种植技术,加大本地粗饲料利用率,例如在河南、山东等地种植花生秧,在宁夏地区利用小麦秸秆,在南方地区制作小麦青贮等,同时尝试发展行业内提倡的黑麦草青贮替代玉米青贮。为有效控制成本,应继续推广种养结合,建议将“1 头牛2 亩地”作为目标,配备适当的土地种植饲料,同时开展饲料种植相关的培训、推动牧场和种植户合作,通过密切产业联结促进种养一体化。

4.2 加快推进产业升级,继续提振消费

引导企业积极研发乳制品生产新工艺、新技术,因地制宜发展灭菌乳、巴氏杀菌乳等液态乳制品,支持发展奶酪、乳清粉等干乳制品,增加功能性乳粉、风味型乳粉生产;同时积极推动低温鲜奶产业发展,不断满足消费者追求新鲜、多样化的需求。提升乳品消费数量,要着力优化消费结构,加强奶类营养与健康知识科普,提高居民对乳品营养价值的认知,普及灭菌乳、巴氏杀菌乳、奶酪等乳制品营养知识,倡导科学饮奶,倡导科学选择乳制品,培育国民食用乳制品的习惯。

4.3 推动进口奶源多元化,提高国内产能

应从政策上推动进口奶源的多元化,积极落实中美经贸协议,进一步适度扩大北美乳制品进口,在“一带一路”倡议下进一步推动与南美、亚洲等资源优势国家的投资贸易合作,合理调节我国乳制品的国别进口结构。近期全球乳品供应趋紧支撑奶价保持上涨态势,国际奶价上涨会对国内继续保持高位奶价形成强支撑,拉动国内乳品价格保持上涨态势。国内正处于乳品消费黄金增长期,鉴于国际奶价高位运行和全球贸易增量有限,建议进一步推动国内奶业发展,提高国内产能,确保乳品稳定供给。

4.4 扩大优质乳工程实施规模,提升本土奶业竞争力

优质乳是全球奶业发展的方向,其核心理念是为消费者提供健康安全、营养丰富、品质优异的奶产品。实施优质乳工程,可以突破奶业发展的困境,提高奶业在国际市场的竞争力和话语权,推动奶业发展由数量增长向营养健康导向转变。为此,建议加强优质乳工程的技术研究,完善优质乳全产业链生产工艺流程和技术规范,创建优质乳工程产品标识,科学引导生产与消费。以科学、客观标准评价消费者身边的优质奶,与目前市场上专供高档消费的特殊奶产品“高端奶”加以区分,提升本土奶的竞争力。